Personalizowane żywienie oparte na mikrobiomie: strategiczny przewodnik po rynku FoodTech dla przedsiębiorców i inwestorów

Personalizowane żywienie oparte na mikrobiomie reprezentuje rynek o wartości 14,6 mld USD, który ma wzrosnąć do 60 mld USD do 2034 roku (CAGR 14,63%). Dla polskich przedsiębiorców MŚP kluczowe są cztery modele biznesowe: platforma wellness DTC, terapia kliniczna, dostawca technologii B2B oraz innowator w funkcjonalnym CPG. Sukces wymaga zrozumienia regulacji EFSA (90% oświadczeń zdrowotnych odrzucanych) oraz budowania "fosy danych" jako długoterminowej przewagi konkurencyjnej.

Kluczowe wnioski dla polskiego rynku:

-

Rynek znajduje się w fazie początkowej - idealna okazja dla wczesnych graczy

-

Krytyczne znaczenie ma wybór strategii regulacyjnej: inwestować w badania RCT, korzystać z zatwierdzonych oświadczeń lub działać w przestrzeni wellness

Biologiczny plan działania: dlaczego mikrobiom jest nową granicą w żywieniu

1.1 Dynamiczny ekosystem jelitowy: od probiotyków do produkcji metabolitów

Podstawowe zrozumienie mikrobiomu jelitowego musi ewoluować od prostego postrzegania go jako zbioru bakterii do uznania go za wysoce aktywny organ metaboliczny. Jelito jest złożonym ekosystemem, w którym biliony mikroorganizmów fermentują niestrawione składniki pokarmowe, które przeszły przez jelito cienkie, głównie węglowodany i białka. Prawdziwa wartość interwencji żywieniowych nie leży jedynie w obecności określonych szczepów bakteryjnych – co stanowiło podstawę wczesnego rynku probiotyków – ale w ich metabolicznej wydajności. Produkty tej fermentacji, często nazywane „postbiotykami”, takie jak krótkołańcuchowe kwasy tłuszczowe (SCFA), są kluczowymi mediatorami wpływu mikrobiomu na zdrowie gospodarza.

Dane naukowe jednoznacznie wskazują na dominującą rolę SCFA. Kwas octowy (C2), propionowy (C3) i masłowy (C4) stanowią 90–95% wszystkich SCFA obecnych w okrężnicy. Są one wytwarzane głównie z niestrawnych węglowodanów, takich jak błonnik pokarmowy i skrobia oporna, które uniknęły trawienia w górnym odcinku przewodu pokarmowego. Ten proces fermentacji jest fundamentalnym źródłem energii dla organizmu człowieka, dostarczając szacunkowo do 10% dziennego zapotrzebowania kalorycznego. Co więcej, SCFA pełnią kluczowe funkcje fizjologiczne: kwas masłowy jest głównym źródłem energii dla komórek nabłonka jelitowego (kolonocytów), kwas propionowy jest wykorzystywany przez wątrobę, a kwas octowy trafia do krążenia obwodowego, gdzie może być wykorzystywany przez inne tkanki.

Ta perspektywa metaboliczna całkowicie zmienia strategiczny cel interwencji żywieniowych. Zamiast próbować trwale zmienić skład mikrobiomu, co jest niezwykle trudne, bardziej zaawansowanym i osiągalnym celem staje się modulowanie jego funkcji i produkcji. Oznacza to dostarczanie specyficznych substratów (prebiotyków), które napędzają produkcję pożądanych metabolitów (postbiotyków) przez istniejącą florę bakteryjną. Takie podejście jest nie tylko bardziej wyrafinowane z naukowego punktu widzenia, ale również stanowi solidniejszą i bardziej obronną pozycję strategiczną na rynku.

W Polsce, gdzie rynek personalizowanego żywienia dopiero się kształtuje, firmy takie jak BW Food Consulting odgrywają kluczową rolę w edukacji przedsiębiorców MŚP na temat możliwości implementacji tych zaawansowanych koncepcji. Doświadczenie w zakresie technologii żywności i doradztwa produkcyjnego staje się nieocenione przy adaptacji globalnych trendów do specyfiki lokalnego rynku, gdzie wrażliwość cenowa i ostrożność inwestycyjna wymagają przemyślanego podejścia do wdrożeń.

Firmy, które to zrozumieją, mogą przejść od sprzedaży ogólnych „dobrych bakterii” do oferowania precyzyjnych rozwiązań modulujących metabolizm, co otwiera drzwi do znacznie wyższej wartości dodanej.

1.2 Silnik SCFA: jak błonnik pokarmowy napędza zdrowie metaboliczne

Centralnym mechanizmem umożliwiającym spersonalizowaną interwencję żywieniową jest fakt, że różne rodzaje błonnika nie są sobie równe. Są one selektywnie fermentowane przez różne grupy bakterii, co prowadzi do wytworzenia odmiennych profili SCFA. To właśnie ta specyficzność stanowi klucz do projektowania ukierunkowanych produktów spożywczych i zaleceń dietetycznych. Rodzaj i ilość spożywanego błonnika mają „dramatyczne skutki” dla składu mikrobioty jelitowej, a w konsekwencji dla rodzaju i ilości produkowanych SCFA.

Badania dostarczają konkretnych dowodów na tę specyficzność. Na przykład suplementacja diety inuliną, rodzajem rozpuszczalnego błonnika, może przesunąć względną produkcję SCFA z octanu na rzecz propionianu i maślanu. Inne badania wykazały, że skrobia oporna z ziemniaków (RPS) znacząco zwiększa stężenie maślanu w kale. Maślan jest szczególnie ważnym SCFA, ponieważ odgrywa kluczową rolę w utrzymaniu zdrowia poprzez regulację układu odpornościowego, utrzymanie bariery nabłonkowej i promowanie uczucia sytości po posiłkach. Z kolei inne rodzaje błonnika, takie jak skrobia oporna z kukurydzy (RMS), w tym samym badaniu nie wykazały statystycznie istotnego wpływu na stężenie żadnego z SCFA, co dodatkowo podkreśla, że nie wszystkie włókna prebiotyczne działają w ten sam sposób.

Ta precyzja stwarza wyraźną możliwość rozwoju ukierunkowanych produktów spożywczych. Firma może wyjść poza ogólne oświadczenia typu „wysoka zawartość błonnika” i zacząć opracowywać produkty zawierające specyficzne, opatentowane mieszanki błonnika, zaprojektowane w celu wywołania przewidywalnych odpowiedzi metabolicznych w określonych segmentach konsumentów. Wyobraźmy sobie produkt A, bogaty w inulinę, pozycjonowany w celu wspierania produkcji propionianu, który jest związany z regulacją poziomu glukozy, oraz produkt B, oparty na RPS, ukierunkowany na maksymalizację produkcji maślanu w celu wsparcia zdrowia bariery jelitowej. Taka strategia pozwala na tworzenie portfolio produktów o wysokiej wartości dodanej, opartych na solidnych dowodach naukowych, co stanowi znaczącą przewagę konkurencyjną nad generycznymi produktami funkcjonalnymi.

1.3 Analiza indywidualnych różnic w tym, jak nasze ciała przetwarzają jedzenie

Najważniejszą zasadą naukową, która stanowi fundament biznesowy dla personalizacji, jest fakt, że odpowiedź na każdą interwencję żywieniową jest wysoce zindywidualizowana i zależy od istniejącego mikrobiomu danej osoby. To, co działa dla jednej osoby, może być nieskuteczne lub nawet przynieść odwrotny skutek u innej. Ta zmienność nie jest problemem do przezwyciężenia, lecz kluczowym atutem, na którym można zbudować model biznesowy.

Badanie, w którym suplementowano dietę zdrowych dorosłych skrobią oporną z ziemniaków (RPS), dostarcza uderzających dowodów na tę zmienność. Chociaż średni poziom maślanu w grupie wzrósł, odpowiedź była „wysoce zmienna między poszczególnymi osobami”. Stężenie maślanu wzrosło tylko u 63% uczestników, podczas gdy u pozostałych 37% pozostało bez zmian lub nawet spadło. Autorzy badania dochodzą do wniosku, że obecność w mikrobiomie specyficznych bakterii, takich jak:

Ruminococcus bromii czy Collinsella chartatabidum, może być warunkiem koniecznym do uzyskania pozytywnej odpowiedzi na suplementację skrobią oporną. Oznacza to, że skuteczność produktu zależy od unikalnego profilu mikrobiologicznego konsumenta.

Dodatkowym czynnikiem jest niezwykła plastyczność i szybkość reakcji mikrobiomu. Badania wykazały, że znaczące zmiany w składzie i aktywności genów mikrobioty jelitowej mogą wystąpić w ciągu zaledwie jednego dnia od radykalnej zmiany diety, na przykład przejścia z diety roślinnej na zwierzęcą. To, że organizm potrafi się tak szybko przystosować, pozwala nam zrozumieć indywidualne reakcje i szybko wprowadzać poprawki w oferowanych usługach.

Z perspektywy strategicznej, te odkrycia są mieczem obosiecznym. Z jednej strony, unieważniają one podejście „jeden rozmiar dla wszystkich” w żywności funkcjonalnej, co stanowi wyzwanie dla tradycyjnych modeli CPG. Z drugiej strony, dostarczają one podstawowej racji bytu dla modelu opartego na testowaniu i rekomendacji. Szansa komercyjna leży w identyfikacji statusu „odpowiadającego” lub „nieodpowiadającego” u danej osoby przed zarekomendowaniem konkretnego produktu lub planu dietetycznego. Tradycyjna firma CPG mogłaby postrzegać 37% brak odpowiedzi jako porażkę produktu. Firma FoodTech widzi w tym narzędzie do segmentacji rynku. Jeśli można z góry zidentyfikować 63% osób, które odniosą korzyść, można im obiecać konkretny rezultat, uzasadniając cenę premium. Dla pozostałych 37% można opracować alternatywną interwencję. To przekształca produkt w spersonalizowany system, tworząc „fosę danych” opartą na stratyfikacji klientów i budując długoterminową lojalność.

Wschodzący rynek: pionierzy, platformy i strategiczne rozgrywki

Ta sekcja analizuje obecny krajobraz konkurencyjny, dekonstruując modele biznesowe kluczowych graczy, aby ujawnić rozbieżne strategie przechwytywania wartości. Wykorzystuje te studia przypadków do zilustrowania strategicznych wyborów, przed którymi musi stanąć każdy nowy uczestnik rynku.

2.1 Studium przypadku 1: model ZOE – krytyczna analiza scenariusza wellness DTC

ZOE działa w oparciu o model bezpośrednio do konsumenta (DTC), oferując zestaw testowy, który obejmuje sekwencjonowanie mikrobiomu jelitowego, ciągłe monitorowanie glikemii (CGM) oraz analizę tłuszczów we krwi. Po analizie wyników klienci otrzymują dostęp do aplikacji subskrypcyjnej, która dostarcza spersonalizowane oceny żywności i rekomendacje dietetyczne. Model ten opiera się na budowaniu silnej marki i zaangażowania użytkowników w przestrzeni wellness.

Firma intensywnie promuje swoje naukowe referencje, w szczególności badania PREDICT, których wyniki opublikowano w prestiżowym czasopiśmie Nature Medicine. Jednak krytyczna analiza opublikowana w

Według czasopisma The BMJ, najważniejsze badanie tej firmy zostało przeprowadzone w sposób budzący zastrzeżenia. Krytycy argumentują, że grupa kontrolna otrzymała minimalne wsparcie (ulotka i ogólny e-mail), podczas gdy grupa interwencyjna była objęta intensywnym programem obejmującym interaktywne lekcje w aplikacji, spersonalizowane omówienie wyników z członkiem zespołu badawczego i szczegółowe rekomendacje. Ta dysproporcja uniemożliwia wyizolowanie efektu „spersonalizowanej porady” od efektu samego intensywnego coachingu i zaangażowania.

Chociaż badanie ZOE wykazało statystycznie istotną poprawę w zakresie trójglicerydów oraz drugorzędowych punktów końcowych, takich jak masa ciała, zmiany te były umiarkowane. Co istotne, nie zaobserwowano znaczącej zmiany w poziomie cholesterolu LDL, jednego z głównych celów badania. Dodatkowo, badanie było finansowane przez ZOE, a wszyscy autorzy mieli powiązania finansowe z firmą, co rodzi pytania o niezależność i potencjalne stronniczość.

Strategicznie, ZOE pozycjonuje się w przestrzeni „wellness”, koncentrując się na przyjaznych dla konsumenta wskaźnikach, takich jak nastrój, głód i poziom energii. Ta strategia sprytnie omija konieczność formułowania rygorystycznych oświadczeń zdrowotnych, które podlegałyby kontroli organów regulacyjnych, takich jak EFSA. ZOE sprzedaje spersonalizowane doświadczenie i platformę angażującą, a nie leczenie medyczne. Jest to model oparty na dużej liczbie klientów, niższej cenie jednostkowej i przychodach z subskrypcji, który polega na marketingu i doświadczeniu użytkownika, działając w regulacyjnej „szarej strefie” poprzez unikanie jednoznacznych oświadczeń zdrowotnych.

2.2 Studium przypadku 2: Twin Health – skuteczność kliniczna jako strategia biznesowa

W przeciwieństwie do ZOE, Twin Health reprezentuje model terapeutyki cyfrowej, ukierunkowany na leczenie poważnego schorzenia medycznego: cukrzycy typu 2. Firma wykorzystuje koncepcję „cyfrowego bliźniaka” – dynamicznego, opartego na sztucznej inteligencji modelu metabolizmu danej osoby – aby dostarczać hiper-spersonalizowane zalecenia żywieniowe i dotyczące stylu życia. Ich docelowym klientem jest często pracodawca lub plan ubezpieczeń zdrowotnych, a nie tylko konsument końcowy, co definiuje ich model jako B2B2C.

Biznes Twin Health jest zbudowany na fundamencie solidnych wyników klinicznych, które stanowią jego główną przewagę konkurencyjną. Wstępna analiza randomizowanego badania kontrolowanego (RCT) wykazała, że zdumiewające 83,9% pacjentów osiągnęło remisję cukrzycy zgodnie z kryteriami Amerykańskiego Towarzystwa Diabetologicznego (ADA) w ciągu zaledwie sześciu miesięcy. Roczne badanie w warunkach rzeczywistych, obejmujące ponad 1800 pacjentów, wykazało średnią redukcję hemoglobiny glikowanej (HbA1c) o 1,8% oraz znaczące zmniejszenie stosowania leków przeciwcukrzycowych. Taki poziom dowodów naukowych znacznie przewyższa to, co obserwuje się w ogólnym sektorze wellness i jest porównywalny ze skutecznością interwencji farmaceutycznych.

Strategicznie, Twin Health pozycjonuje się jako interwencja medyczna zdolna do odwrócenia choroby przewlekłej, co uzasadnia znacznie wyższą cenę i model sprzedaży B2B2C. Ich sukces dowodzi, że gdy wyniki kliniczne są tak dramatyczne i dobrze udokumentowane, rynek (w tym przypadku płatnicy, tacy jak ubezpieczyciele i pracodawcy) jest gotów zapłacić znaczącą premię. Twin Health nie konkuruje z aplikacjami dietetycznymi, ale z lekami i procedurami chirurgicznymi, takimi jak chirurgia bariatryczna. Ich model biznesowy jest oparty na niskim wolumenie, bardzo wysokiej cenie, dowodach klinicznych na poziomie złotego standardu i systemie refundacji, działając jako interwencja medyczna.

2.3 Studium przypadku 3: zwrot NotCo – potęga platformy AI-as-a-Service w modelu B2B

NotCo rozpoczęło działalność jako marka konsumencka oferująca produkty pochodzenia roślinnego, takie jak NotMilk i NotBurger. Jednak ich kluczowym aktywem od początku była autorska platforma sztucznej inteligencji o nazwie „Giuseppe”. Giuseppe analizuje struktury molekularne, aby znaleźć kombinacje składników roślinnych, które naśladują smak, teksturę i właściwości funkcjonalne żywności pochodzenia zwierzęcego.

Dostrzegając, że prawdziwa, skalowalna wartość firmy leży w tej technologii, a nie tylko w marce CPG, NotCo dokonało strategicznego zwrotu. Firma pozyskała rundę finansowania Serii D1 w wysokości 70 milionów USD specjalnie w celu uruchomienia jednostki B2B, która licencjonuje dostęp do platformy Giuseppe innym producentom żywności i dostawcom składników. Ten ruch został dodatkowo wzmocniony przez utworzenie spółki joint venture z gigantem branży, firmą Kraft Heinz, w celu wspólnego opracowywania produktów roślinnych.

Wysoka wycena NotCo, która osiągnęła 1,5 miliarda USD po zebraniu ponad 466 milionów USD od czołowych inwestorów, takich jak Tiger Global Management i Bezos Expeditions (fundusz Jeffa Bezosa), opiera się na potencjale firmy jako skalowalnej platformy technologicznej, a nie tylko kolejnej marki CPG.

Strategia NotCo polega na staniu się „Intel Inside” dla przemysłu żywności roślinnej i funkcjonalnej. Licencjonując swoją sztuczną inteligencję, firma unika kapitałochłonnych procesów związanych z budowaniem marek konsumenckich, zarządzaniem łańcuchami dostaw i walką o miejsce na półkach sklepowych. Co kluczowe, NotCo omija również ciężar regulacyjny związany z formułowaniem oświadczeń zdrowotnych bezpośrednio do konsumentów. To ich klienci B2B biorą na siebie to ryzyko i odpowiedzialność. Jest to wysoce skalowalny model, który nie wymaga bezpośredniego marketingu konsumenckiego i przenosi obciążenie regulacyjne na partnerów, a jego wartość tkwi w własności intelektualnej i platformie AI.

2.4 Sygnały rynkowe: strategiczne uzasadnienie dużych przejęć w sektorze CPG, takich jak Poppi

Transakcja, w której PepsiCo przejęło markę napojów prebiotycznych Poppi za cenę netto 1,65 miliarda USD, jest potężnym sygnałem rynkowym, który rzuca światło na strategie dużych graczy CPG.

Sukces Poppi opiera się na narracji o zdrowiu jelit i wellness („soda prebiotyczna”), a nie na głębokiej personalizacji czy klinicznie potwierdzonych wynikach zdrowotnych. Produkt oferuje niższą zawartość cukru i pewną ilość błonnika, pozycjonując się jako alternatywa „lepsza dla Ciebie” w stosunku do tradycyjnych napojów gazowanych. Dla PepsiCo to przejęcie jest strategicznym ruchem mającym na celu zdobycie udziału w szybko rosnącym rynku napojów funkcjonalnych i dotarcie do konsumentów skoncentrowanych na zdrowiu i dobrym samopoczuciu, co jest częścią szerszej transformacji portfolio firmy.

Implikacje tej transakcji są znaczące. Po pierwsze, dowodzi ona istnienia ogromnego rynku na produkty, które wpisują się w trend zdrowia jelit, nawet bez komponentu personalizacji opartego na diagnostyce. Po drugie, waliduje ścieżkę „funkcjonalnego CPG” jako realną i potencjalnie bardzo dochodową strategię, odmienną od modeli opartych na usługach personalizacyjnych. Po trzecie, pokazuje potencjalną wycenę wyjścia dla marek, które odniosą sukces w tej przestrzeni, co jest kluczowym sygnałem dla inwestorów i startupów. Pokazuje to, że budowanie silnej marki konsumenckiej i osiągnięcie trakcji rynkowej może prowadzić do lukratywnego przejęcia przez jednego z gigantów branży, którzy coraz częściej poszukują innowacji na zewnątrz.

Perspektywa dla polskiego rynku

Polski rynek spersonalizowanego żywienia znajduje się w fazie początkowej, co stwarza unikalne możliwości dla lokalnych doradców technologicznych i firm konsultingowych. Podczas gdy globalne trendy wskazują na eksplozję inwestycji w tym sektorze, polskie MŚP potrzebują wsparcia w nawigacji po złożoności technologicznej i regulacyjnej. Firmy takie jak InnerBuddies czy lokalni dietetycy wprowadzający elementy personalizacji pokazują, że istnieje zapotrzebowanie na usługi doradcze, które pomogą przełożyć międzynarodowe najlepsze praktyki na realia polskiego przemysłu spożywczego.

Kluczowym wyzwaniem pozostaje edukacja rynku - zarówno producentów, jak i konsumentów - o wartości dodanej personalizacji żywieniowej, co wymaga lokalnych ekspertów zdolnych do tłumaczenia złożonych koncepcji naukowych na praktyczne rozwiązania biznesowe.

Architektura ekonomiczna rynku hiper-personalizacji

Ta sekcja kwantyfikuje możliwości, analizując wielkość rynku, tempo wzrostu oraz ekonomię technologii, które umożliwiają te modele biznesowe. Buduje ona finansowe uzasadnienie dla inwestycji w tym sektorze.

3.1 Wymiarowanie szansy: prognozy rynkowe dla spersonalizowanego żywienia i wspierającej sztucznej inteligencji

Rynek spersonalizowanego żywienia jest nie tylko duży, ale i dynamicznie rośnie, co jest napędzane przez rosnącą świadomość zdrowotną, wzrost liczby przewlekłych chorób cywilizacyjnych oraz zwrot w kierunku opieki profilaktycznej. Prognozy rynkowe, choć różnią się w zależności od źródła, konsekwentnie wskazują na silny, dwucyfrowy wzrost. Jedna z analiz przewiduje, że rynek ten wzrośnie z 14,6 miliarda USD w 2021 roku do 37,3 miliarda USD do 2030 roku, przy skumulowanym rocznym wskaźniku wzrostu (CAGR) na poziomie 11,48%. Inne, bardziej optymistyczne prognozy, szacują, że rynek osiągnie wartość 46,87 miliarda USD do 2032 roku, rosnąc w tempie 16,84% CAGR. Jeszcze inna prognoza wskazuje na osiągnięcie 60,94 miliarda USD do 2034 roku przy CAGR 14,63%. Te liczby świadczą o trwałym i znaczącym trendzie rynkowym.

Równocześnie, rynek technologii wspomagających, w szczególności sztucznej inteligencji (AI) w sektorze żywności i napojów, rozwija się w jeszcze bardziej imponującym tempie. Jeden z raportów prognozuje, że rynek ten eksploduje z 8,45 miliarda USD w 2023 roku do 84,7 miliarda USD do 2030 roku, co oznacza zdumiewający CAGR na poziomie 39%. Inne analizy potwierdzają ten trend, wskazując na CAGR w okolicach 38,30%. Ten wykładniczy wzrost wskazuje na ogromne inwestycje w fundamentalną warstwę inteligencji, która napędza personalizację, od rozwoju produktów po zaangażowanie konsumentów.

Zestawienie tych dwóch historii wzrostu jest kluczowe dla zrozumienia dynamiki rynku. Rynek spersonalizowanego żywienia skierowany do konsumentów tworzy „popyt”, podczas gdy rynek AI w sektorze spożywczym dostarcza „podaż” technologiczną. Firma może zdecydować się na działanie na jednym z tych rynków lub na obu. Gwałtowny wzrost w segmencie AI silnie uzasadnia strategiczny zwrot NotCo w kierunku modelu B2B i sugeruje, że tworzenie i licencjonowanie technologii może być równie, jeśli nie bardziej, lukratywną strategią niż budowanie marki konsumenckiej.

3.2 Stos technologiczny: analiza kosztów i korzyści sekwencjonowania mikrobiomu i analityki danych

Podstawą spersonalizowanego żywienia opartego na mikrobiomie jest technologia diagnostyczna, której koszty systematycznie spadają, czyniąc ją coraz bardziej dostępną. Globalny rynek sekwencjonowania mikrobiomu rośnie w szybkim tempie, z prognozowanym wzrostem z 1,3 miliarda USD w 2023 roku do 3,7 miliarda USD do 2029 roku, a jednym z głównych motorów tego wzrostu jest „spadający koszt na genom”. Obecnie laboratoria akademickie oferują zaawansowane sekwencjonowanie metagenomiczne typu shotgun za cenę od

250 do 500 USD za próbkę, a prostsze sekwencjonowanie 16S rRNA za około 110 USD za próbkę. Chociaż ceny komercyjne dla konsumentów są wyższe, aby uwzględnić logistykę, analizę i marżę, podstawowa struktura kosztów jest korzystna i wykazuje tendencję spadkową.

Jednak surowe dane z sekwencjonowania same w sobie są towarem o niskiej wartości dla konsumenta. Prawdziwa wartość i zróżnicowanie konkurencyjne leżą w warstwie analitycznej – w algorytmach sztucznej inteligencji i uczenia maszynowego, które interpretują te złożone dane, łączą je z informacjami o diecie i wynikach zdrowotnych, a następnie generują praktyczne, spersonalizowane rekomendacje. Rynek AI w sektorze żywności i napojów jest zdominowany przez zastosowania uczenia maszynowego, co potwierdza, że to właśnie w tej dziedzinie toczy się gra o przewagę konkurencyjną.

Z perspektywy strategicznej, spadający koszt sekwencjonowania obniża barierę wejścia dla nowych graczy, umożliwiając uruchomienie usługi testowania przy relatywnie niższych nakładach kapitałowych. Jednocześnie oznacza to, że obronność biznesu nie może opierać się na samej technologii testowania. Długoterminowa „fosa” konkurencyjna jest budowana na bazie autorskiego, rosnącego zbioru danych oraz na zaawansowaniu modeli analitycznych AI trenowanych na tych danych. Im więcej danych firma zbierze, tym lepsze i bardziej precyzyjne staną się jej modele, tworząc potężną pętlę sprzężenia zwrotnego, która jest trudna do skopiowania przez konkurencję.

3.3 Trendy inwestycyjne i wyceny: mapowanie przepływów kapitału i strategii wyjścia

Sektor spersonalizowanego żywienia przyciąga znaczne zainteresowanie kapitału wysokiego ryzyka, co świadczy o zaufaniu inwestorów do jego potencjału wzrostu. Historia finansowania NotCo jest tego doskonałym przykładem: firma zebrała łącznie 466 milionów USD, w tym rundę Serii D o wartości 235 milionów USD, która przyniosła jej wycenę na poziomie 1,5 miliarda USD. Tak wysokie finansowanie i wycena odzwierciedlają wiarę inwestorów w skalowalność modelu opartego na platformie technologicznej.

Równie ważnym sygnałem dla rynku jest potencjał wyjścia z inwestycji poprzez fuzje i przejęcia (M&A). Przejęcie marki Poppi przez PepsiCo za 1,65 miliarda USD stanowi potężny punkt odniesienia dla potencjalnych wycen wyjścia, szczególnie dla firm, którym uda się zbudować silną markę konsumencką i zdobyć trakcję na rynku masowym.

Z perspektywy strategicznej, te trendy wskazują na istnienie wyraźnych i lukratywnych ścieżek do płynności dla firm odnoszących sukcesy w tej przestrzeni. Mogą one obejmować duże prywatne rundy finansowania, pierwszą ofertę publiczną (IPO), którą NotCo rozważa na rok 2025, lub strategiczne przejęcie przez jednego z gigantów branży CPG. Ta różnorodność opcji wyjścia czyni sektor wysoce atrakcyjnym z perspektywy inwestycyjnej, zarówno dla funduszy venture capital, jak i dla strategicznych inwestorów korporacyjnych. Daje to również startupom jasne cele do naśladowania i pokazuje, że zarówno modele oparte na technologii, jak i te oparte na marce, mogą prowadzić do wycen przekraczających miliard dolarów.

Tabela 1: Wielkość i prognozy wzrostu rynku (2023–2032)

| Rynek | Wielkość Rynku 2023 (USD) | Prognozowana Wielkość Rynku 2030-2032 (USD) | Prognozowany CAGR (%) | Kluczowe Motory Wzrostu |

|---|---|---|---|---|

| Spersonalizowane Żywienie | $11.88 – $14.6 miliarda | $37.3 – $46.87 miliarda | 11.48% – 16.84% | Rosnąca świadomość zdrowotna, wzrost chorób przewlekłych, zwrot ku profilaktyce, dostępność testów domowych. |

| AI w Żywności i Napojach | $8.45 miliarda | $84.7 miliarda (do 2030) | 39% | Zapotrzebowanie na personalizację, optymalizacja produkcji i łańcucha dostaw, rozwój nowych produktów, zaangażowanie konsumentów. |

Labirynt regulacyjny: nawigacja po Europejskich Oświadczeniach Zdrowotnych

Ta sekcja stanowi krytyczną ocenę ryzyka, koncentrując się na największej barierze dla wejścia na rynek i marketingu w UE: Europejskim Urzędzie ds. Bezpieczeństwa Żywności (EFSA). Zrozumienie niuansów tego „toru przeszkód” jest kluczowe dla każdej firmy pragnącej działać w Europie.

4.1 Tor przeszkód EFSA: zrozumienie wysokich wymagań dotyczących uzasadnienia naukowego (artykuły 13 i 14)

Ramy prawne dla wszystkich oświadczeń żywieniowych i zdrowotnych w Unii Europejskiej określa Rozporządzenie (WE) nr 1924/2006. Jego nadrzędnym celem jest ochrona konsumentów przed wprowadzającymi w błąd informacjami poprzez zapewnienie, że każde oświadczenie jest poparte solidnymi dowodami naukowymi. Rozporządzenie to tworzy rygorystyczny system, który filtruje komunikację marketingową, dopuszczając jedynie te twierdzenia, które przeszły gruntowną ocenę naukową.

Rozporządzenie wyróżnia dwa główne typy oświadczeń zdrowotnych, które podlegają ocenie EFSA:

-

Artykuł 13.1: Obejmuje „ogólne oświadczenia dotyczące funkcji”, które opierają się na ogólnie przyjętej wiedzy naukowej. Dotyczą one roli składnika odżywczego we wzroście, rozwoju i funkcjach organizmu (np. „Wapń jest potrzebny do utrzymania zdrowych kości”).

-

Artykuł 14: Dotyczy oświadczeń o zmniejszeniu ryzyka choroby (np. „Wykazano, że sterole roślinne obniżają/redukują poziom cholesterolu we krwi”) oraz oświadczeń odnoszących się do rozwoju i zdrowia dzieci. Te oświadczenia podlegają jeszcze bardziej rygorystycznym wymogom dowodowym.

Proces oceny EFSA opiera się na trzech fundamentalnych filarach, które muszą być spełnione łącznie, aby oświadczenie zostało pozytywnie zaopiniowane:

-

Charakterystyka substancji: Czy żywność lub jej składnik jest wystarczająco zdefiniowany i scharakteryzowany?

-

Korzystny efekt fizjologiczny: Czy deklarowany efekt jest korzystny dla zdrowia ludzkiego?

-

Związek przyczynowo-skutkowy: Czy ustalono związek przyczynowo-skutkowy między spożyciem żywności a deklarowanym efektem?.

Niespełnienie któregokolwiek z tych kryteriów nieuchronnie prowadzi do negatywnej opinii i odrzucenia oświadczenia. Ten trzystopniowy proces stanowi rdzeń „toru przeszkód” EFSA, który wymaga od firm nie tylko dowodów na skuteczność, ale także precyzyjnej charakterystyki chemicznej i biochemicznej produktu.

4.2 Historia odrzuceń: dlaczego oświadczenia modulujące mikrobiom historycznie ponosiły porażkę

Dane dotyczące zatwierdzania oświadczeń zdrowotnych przez EFSA są jednoznaczne i malują obraz niezwykle wymagającego procesu. Historycznie, urząd odrzucił zdecydowaną większość złożonych wniosków. Jedna z analiz wskazuje na wskaźniki odrzuceń na poziomie 92% dla oświadczeń z Artykułu 13.1 i 65% dla oświadczeń z Artykułu 14. Inne źródło podaje, że EFSA odrzuca około

90% wszystkich wniosków. Te liczby jasno pokazują, jak wysoka jest poprzeczka dowodowa.

Klasycznym przykładem porażki w tym systemie jest kategoria probiotyków. EFSA wielokrotnie odrzucała oświadczenia zdrowotne związane z probiotykami, co miało druzgocący wpływ na tę kategorię produktów w UE. Główną przyczyną niepowodzeń był pierwszy filar oceny: „niewystarczająca charakterystyka”. Firmy miały trudności z precyzyjnym zdefiniowaniem konkretnego szczepu, udowodnieniem, że bakterie w produkcie końcowym są identyczne z tymi badanymi w laboratorium, oraz wykazaniem, że są one w stanie przetrwać podróż przez przewód pokarmowy i wywrzeć deklarowany efekt w jelicie. Ta fundamentalna przeszkoda pozostawiła całą kategorię w stanie regulacyjnego zawieszenia.

Podobny impas dotyczy oświadczeń związanych z substancjami roślinnymi, tzw. „botanicals”. Ponad 1500 oświadczeń z tej kategorii zostało „zawieszonych” przez Komisję Europejską, ponieważ dowody na ich skuteczność często opierają się na „tradycyjnym stosowaniu”, a nie na randomizowanych badaniach kontrolowanych (RCT), których wymaga EFSA. Ta sytuacja tworzy niepewność na rynku i prowadzi do niespójności, gdzie produkty z oświadczeniami opartymi na tradycji są dostępne obok tych, które przeszły rygorystyczną ocenę naukową. Te historyczne porażki stanowią cenną lekcję dla firm działających w obszarze mikrobiomu, podkreślając, że bez jednoznacznej charakterystyki składnika aktywnego i solidnych dowodów klinicznych, szanse na zatwierdzenie oświadczenia są znikome.

4.3 Ścieżka do zatwierdzenia: strategie projektowania zgodnych badań klinicznych i dokumentacji

Pomimo wysokich wskaźników odrzuceń, uzyskanie autoryzowanego oświadczenia zdrowotnego w UE jest możliwe, ale wymaga strategicznego i rygorystycznego podejścia do badań i przygotowania dokumentacji. Kluczem do sukcesu jest zrozumienie i spełnienie oczekiwań EFSA.

Złotym standardem dowodowym, jednoznacznie preferowanym przez EFSA w celu ustalenia związku przyczynowo-skutkowego, są randomizowane, kontrolowane badania z udziałem ludzi (RCT). Dane obserwacyjne, choć mogą być pomocne jako dowody uzupełniające, generalnie nie są uznawane za wystarczające do samodzielnego uzasadnienia oświadczenia. Oznacza to, że każda firma poważnie myśląca o uzyskaniu oświadczenia musi być gotowa na inwestycje w kosztowne i czasochłonne badania kliniczne.

Publiczny charakter opinii EFSA, zarówno pozytywnych, jak i negatywnych, stanowi bezcenne źródło wiedzy. Analiza przeszłych odrzuceň w danej kategorii może dostarczyć „instrukcji, jak pokonać przeszkody badawcze i walidacyjne”. Firmy muszą skrupulatnie studiować te dokumenty, aby zrozumieć, jakich konkretnie dowodów wymaga EFSA. Do najczęstszych pułapek należą: słaby projekt badania, stosowanie niezweryfikowanych biomarkerów, brak odpowiedniej grupy kontrolnej oraz rozbieżność między substancją testowaną w badaniach a składem produktu końcowego.

Ogromne koszty i czas potrzebne na przeprowadzenie wymaganych badań RCT oznaczają, że dążenie do uzyskania autoryzowanego oświadczenia zdrowotnego jest poważnym zobowiązaniem strategicznym i finansowym. To zmusza firmy do podjęcia kluczowej decyzji biznesowej, która determinuje całą strategię rozwoju produktu i marketingu. Istnieją trzy podstawowe ścieżki:

-

Inwestuj w badania: Zobowiąż się do wieloletniego, wielomilionowego programu badawczego w celu uzasadnienia nowego oświadczenia z Artykułu 13.5 lub 14. Jeśli się powiedzie, zapewni to potężne, prawnie chronione narzędzie marketingowe i znaczącą przewagę konkurencyjną.

-

Korzystaj z zatwierdzonych oświadczeń: Formułuj produkty z wykorzystaniem składników, które już posiadają zatwierdzone oświadczenie z Artykułu 13.1 (np. beta-glukany w celu utrzymania prawidłowego poziomu cholesterolu ). Jest to strategia o niższym ryzyku, ale również o mniejszym potencjale zróżnicowania.

-

Unikaj oświadczeń: Działaj w przestrzeni „wellness”, używając ogólnego języka i koncentrując się na doświadczeniu konsumenta (model ZOE), lub działaj w modelu B2B, pozwalając klientom na przejęcie ryzyka regulacyjnego (model NotCo).

Wybór jednej z tych ścieżek musi być świadomą decyzją podjętą na samym początku procesu rozwoju produktu, ponieważ determinuje on alokację zasobów, harmonogramy i ostateczne pozycjonowanie na rynku.

Synteza strategiczna: budowanie inteligentnego biznesu FoodTech

Ta ostatnia sekcja syntetyzuje wnioski z poprzednich części w spójne ramy strategiczne. Przedstawia ona możliwe do wdrożenia modele wejścia na rynek i określa kluczowe kompetencje wymagane do odniesienia sukcesu, dostarczając bezpośrednich rekomendacji dla praktyki doradczej BW Food Consulting.

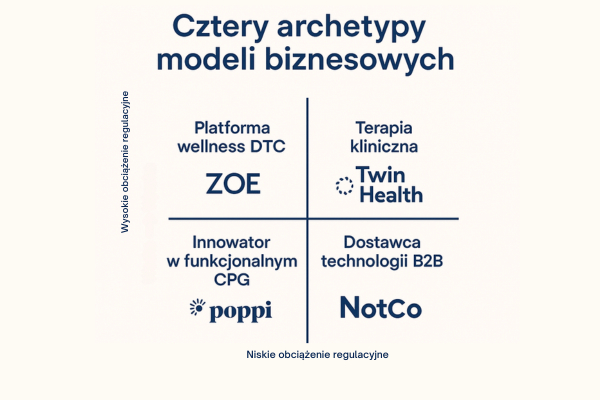

5.1 Cztery główne sposoby na wejście na rynek: jak podjąć najlepszą decyzję.

Analiza rynku i kluczowych graczy pozwala na zidentyfikowanie czterech odrębnych, możliwych do wdrożenia archetypów modeli biznesowych. Każdy z nich charakteryzuje się innym profilem ryzyka i zysku, wymaga odmiennych kompetencji i jest skierowany do innej grupy docelowej. Wybór jednego z tych archetypów jest fundamentalną decyzją strategiczną dla każdej firmy wchodzącej na rynek spersonalizowanego żywienia.

-

Platforma Wellness DTC (np. ZOE):

-

Strategia: Budowa silnej marki konsumenckiej i angażującego doświadczenia użytkownika. Model oparty na przychodach z subskrypcji. Nacisk na edukację i tworzenie społeczności.

-

Kluczowe kompetencje: Marketing cyfrowy (performance marketing, content marketing), projektowanie UI/UX, tworzenie treści, przyjazna dla konsumenta wizualizacja danych.

-

Ryzyka: Wysokie koszty pozyskania klienta (CAC), ryzyko rezygnacji (churn), potencjalna kontrola regulacyjna nad domniemanymi oświadczeniami, trudność w udowodnieniu zróżnicowanej skuteczności w porównaniu z konkurencją.

-

Terapia kliniczna (np. Twin Health):

-

Strategia: Skupienie się na konkretnej, kosztownej jednostce chorobowej (np. cukrzyca typu 2). Budowanie obronnej „fosy” za pomocą danych z badań klinicznych o złotym standardzie. Model sprzedaży B2B2C poprzez systemy opieki zdrowotnej i ubezpieczycieli.

-

Kluczowe kompetencje: Projektowanie i prowadzenie badań klinicznych, sprawy medyczne (medical affairs), badania farmakoekonomiczne (HEOR), sprzedaż korporacyjna (enterprise sales).

-

Ryzyka: Niezwykle długi i kosztowny cykl badawczo-rozwojowy, wysokie obciążenie regulacyjne (nawet jeśli produkt nie jest formalnie lekiem), wyzwania związane z refundacją i adopcją w środowisku klinicznym.

-

Dostawca Technologii B2B (np. NotCo):

-

Strategia: Rozwój autorskiej platformy AI/danych i licencjonowanie jej innym firmom. Skupienie na skalowalnych, powtarzalnych przychodach B2B.

-

Kluczowe Kompetencje: Data science, uczenie maszynowe, inżynieria oprogramowania, ochrona własności intelektualnej, rozwój partnerstw B2B.

-

Ryzyka: Długie cykle sprzedaży, zależność od sukcesu partnerów, ryzyko utowarowienia platformy w dłuższej perspektywie.

-

Innowator w funkcjonalnym CPG (np. Poppi):

-

Strategia: Opracowanie produktu na rynek masowy z wyraźną korzyścią funkcjonalną „lepsze dla ciebie”, wspartego silną historią marki.

-

Kluczowe Kompetencje: Marketing marek CPG, zarządzanie łańcuchem dostaw i produkcją, dystrybucja detaliczna, nauka o formulacji.

-

Ryzyka: Intensywna konkurencja na półkach sklepowych, niskie marże, ryzyko bycia postrzeganym jako chwilowa moda, konieczność znacznych wydatków marketingowych na budowanie świadomości marki.

5.2 Jak wykorzystać dane i sztuczną inteligencję, aby być lepszym od konkurencji.

Niezależnie od wybranego archetypu, ostateczna, długoterminowa przewaga konkurencyjna w tym sektorze będzie pochodzić z posiadania autorskiego, podłużnego zbioru danych. W erze, w której technologia testowania staje się coraz bardziej dostępna, a formuły produktów można kopiować, to właśnie dane stają się najcenniejszym i najtrudniejszym do skopiowania aktywem.

Mechanizm ten opiera się na tworzeniu cnotliwego koła (virtuous cycle). Firma, która jest w stanie zebrać najwięcej danych – łącząc profile mikrobiomu, dane o spożyciu żywności, czynniki stylu życia i wyniki zdrowotne w czasie – będzie w stanie trenować najpotężniejsze predykcyjne modele AI. Lepsze dane prowadzą do lepszych prognoz, co z kolei prowadzi do lepszych wyników dla użytkowników. Lepsze wyniki przyciągają więcej użytkowników, którzy generują jeszcze więcej danych, co dodatkowo wzmacnia dokładność modeli. Ten cykl tworzy potężną „fosę danych”, która z czasem staje się coraz szersza i głębsza, skutecznie blokując konkurencję.

Dlatego każdy model biznesowy w tej przestrzeni musi mieć jasno zdefiniowaną strategię pozyskiwania, strukturyzowania i analizowania danych. Nie jest to jedynie funkcja wsparcia, ale rdzeń przewagi konkurencyjnej. Inwestycje w infrastrukturę danych, zespoły data science i badania kliniczne w celu walidacji modeli są nie tylko kosztem, ale strategiczną inwestycją w budowanie długoterminowej, obronnej pozycji na rynku.

5.3 Rekomendacje dla BW Food Consulting: znajdowanie najlepszych grup klientów i kluczowych usług doradczych.

Na podstawie przeprowadzonej analizy, BW Food Consulting może opracować ofertę wyspecjalizowanych usług doradczych, skierowanych do różnych segmentów rynku, pomagając im nawigować po złożoności i wykorzystywać możliwości w przestrzeni spersonalizowanego żywienia.

-

Dla Koncernów CPG: Doradztwo w zakresie strategii „kupuj vs. buduj”. Pomoc w ocenie celów przejęć (jak Poppi) lub w strukturyzacji partnerstw/joint ventures z platformami technologicznymi (jak Kraft Heinz/NotCo). Wsparcie w nawigacji po regulacjach EFSA w celu odnowienia istniejących produktów poprzez dodanie składników z już zatwierdzonymi oświadczeniami funkcjonalnymi.

-

Dla dostawców składników: Doradztwo w zakresie inwestycji w badania kliniczne niezbędne do uzasadnienia oświadczeń zdrowotnych z Artykułu 13.5 lub 14 dla ich autorskich błonników lub substancji bioaktywnych. Taka strategia przekształca ich składnik z towaru w wysokomarżowe, wartościowe rozwiązanie. Pomoc w budowaniu dokumentacji naukowej na potrzeby wniosku do EFSA.

-

Dla startupów FoodTech: Wykorzystanie ram „Czterech Archetypów” do pomocy we wczesnym etapie w sprecyzowaniu ich modelu biznesowego i strategii. Doradztwo w projektowaniu programów badawczo-rozwojowych i klinicznych w sposób zgodny z wybraną ścieżką regulacyjną i modelem biznesowym, co pozwoli uniknąć kosztownych błędów.

-

Dla funduszy Private Equity i Venture Capital: Świadczenie eksperckich usług due diligence, krytycznie oceniających twierdzenia naukowe, ryzyka regulacyjne i pozycjonowanie konkurencyjne potencjalnych celów inwestycyjnych w przestrzeni spersonalizowanego żywienia. Wykorzystanie wniosków z tego raportu do oceny obronności „fosy danych” danego celu.

Tabela 2: Strategiczna macierz modeli biznesowych

| Wymiar Strategiczny | Platforma Wellness DTC | Terapia Kliniczna | Dostawca Technologii B2B | Innowator w Funkcjonalnym CPG |

|---|---|---|---|---|

| Główny Model Przychodów | Subskrypcja | Opłaty za program (B2B2C), refundacja | Opłaty licencyjne, przychody SaaS | Sprzedaż detaliczna produktów |

| Kluczowe Czynniki Sukcesu | Silna marka, zaangażowanie użytkownika, marketing | Złoty standard dowodów klinicznych, dostęp do rynku medycznego | Skalowalna i unikalna technologia AI, partnerstwa strategiczne | Dystrybucja, marketing marki, innowacyjność produktu |

| Wymagania Kapitałowe | Wysokie (na marketing i pozyskanie klienta) | Bardzo wysokie (na badania kliniczne) | Średnie do wysokich (na R&D i rozwój platformy) | Wysokie (na produkcję, marketing i dystrybucję) |

| Czas do Wejścia na Rynek | Krótki do średniego | Długi (wieloletnie badania) | Średni | Średni |

| Obciążenie Regulacyjne (EFSA) | Niskie (unikanie oświadczeń) | Wysokie (wymagane dowody medyczne) | Bardzo niskie (przeniesienie ryzyka na klientów) | Średnie do wysokiego (jeśli stosowane są oświadczenia) |

| Obronność / Fosa | Średnia (marka, społeczność, dane) | Bardzo wysoka (dane kliniczne, IP, refundacja) | Wysoka (IP, platforma AI, efekt sieciowy) | Niska do średniej (marka, pozycja na półce) |

| Typowy Scenariusz Wyjścia | Przejęcie przez firmę technologiczną lub CPG, IPO | Przejęcie przez firmę farmaceutyczną / med-tech, IPO | Przejęcie przez dużą firmę technologiczną lub spożywczą, IPO | Przejęcie przez duży koncern CPG |